赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

本文源自:券商研报精选

开头:长城证券——蒋飞宏不雅辩论

►►►中枢不雅点

论断:

12月份PMI读数陆续下落,且仍在收缩区间,这与卓绝主义社融脉冲所预示的一致。后续PMI能否回升,要连结政府债的披发及使用情况以及信用推广的速率来判断。11月22日寰宇东说念主大常委会在《对金融使命情况阐扬的见解和提议》中指出,“我国货币资金存在在银行间空转、在银行与大企业间轮替转,而面向中小企业信贷资金渠说念不畅的问题”。咱们以为近期裁汰贷款利率、增发万亿国债等逆周期调控策略出台,均需温雅策略传导与落地情况。从这个角度看,PMI的回升或仍有一定阻力。

数据:

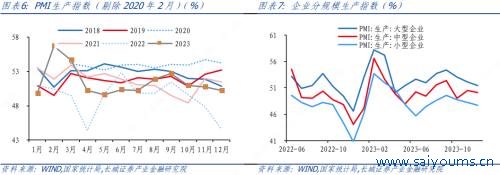

12 月份,制造业 PMI 为 49%,前值 49.4%。其中坐蓐指数为 50.2%, 前值50.7%,新订单指数为48.7%,前值 49.4%,其中新出口订单指数为45.8%,前值 46.3%。非制造业商务举止指数为 50.4%,前值 50.2%。其中 建筑业商务举止指数为56.9%,前值 55.0%;服务业商务举止指数为 49.3%, 前值49.3%。

重心:

12月份,制造业PMI较上月下滑0.4个百分点至49.0%,合座处于收缩区间。与前五年同期比较,仅高于2022年的47%。PMI的进一步回落主要开头于新订单和坐蓐孝顺的下落。需求端看,12月新订单指数环比回落0.7个百分点至45.8%,链接3个月在收缩区间回落。外需主义握续回落,出口压力仍然较大;而看内需主义,内需略有上升,但回升速率放缓,拉动新订单指数边缘回升。剔除新出口订单主义的影响,PMI内需新订单主义陆续小幅回升是受房地产与政府端拉动。坐蓐端看,12月PMI坐蓐指数环比下落0.5个百分点至50.2%,固然制造业坐蓐举止仍处于推广区间,但推广速率有所减缓。小企业依然保管在收缩区间。

价钱端看,原材料与出厂价钱指数分居推广区间和收缩区间,原材料购进价钱指数环比上升0.8个百分点至51.5%,而出厂价钱指数环比回落0.5个百分点至47.7%,原材料价钱上升、出厂价钱下落,标明PPI环比可能握续回落,企业盈利水平可能也受到挤压。

库存端看,12月份PMI产成品库存指数下落0.4百分点至47.8%,而本年1-11月工业企业产成品存货同比增长1.7%,较上月下滑0.3个百分点,标明去库存向补库存的切换存在转折,工业企业主动补库存还未全面开启。

非制造业方面,推广速率加速,其中建筑业景气水平回升是主因。其中,服务业生意举止指数保握在49.3%;而建筑业商务举止指数环比回升 1.9个百分点至 56.9%,最终非制造业PMI 上升0.2 个百分点至 50.4%。

1

制造业PMI握续回落且仍在收缩区间

1、战意:勒阿弗尔目前在法甲中排名第8,球队期待进一步缩窄与欧战区的差距;

12月份,制造业PMI较上月下滑0.4个百分点至49.0%,合座处于收缩区间。与前五年同期比较,仅高于2022年的47%。从细项上看,PMI的进一步回落主要开头于新订单和坐蓐孝顺的下落。

1.1需求:出口新订单负担,需求仍不足

12月新订单指数环比回落0.7个百分点至45.8%,链接3个月在收缩区间回落。老实需、外需来看,外需主义握续回落,出口压力仍然较大;而内需略有上升,但回升速率放缓,拉动新订单指数边缘回升。

外需主义来看,新出口订单握续回落0.5个百分点至45.8%,标明出口遭受的阻力仍然较强。统计局指出,“从各人边界看,本年以来泰西等主要经济体制造业握续收缩,12月份好意思国和欧元区制造业PMI初值折柳为48.2%和44.2%。面前外部环境复杂性、严峻性、不祥情味上升,探访中部分企业反应,国外订单减少重复国内灵验需求不足是企业濒临的主要难题”。固然我国积极开辟新阛阓,对好意思出口有所回升,但仍难以弥补我国对欧盟、东盟同比下滑。即使11月出口同比回正,但面前新出口订单指数握续4个月收缩标明异日出口回升仍有阻力。

剔除新出口订单主义的影响,PMI内需新订单主义陆续小幅回升是受房地产与政府端拉动。12月份前三周,乘用车销售有所放缓,30大中城市商品房日均成交面积在41.04万平时米掌握,环比11月有所回升,同比降幅收窄至-11.64%。12月中旬,北京、上海出台购房新政,一定经由刺激了商品房销售回升。12月份政府债刊行仍处于高位,国债与场所政府债总共净融资9458亿元,神秘顾客视频处于近几年同期的高位。

1.2坐蓐:推广速率放缓,小企业坐蓐握续收缩

12月PMI坐蓐指数环比下落0.5个百分点至50.2%,固然制造业坐蓐举止仍处于推广区间,但推广速率有所减缓。各企业限制坐蓐指数均下落,大、中、小企业坐蓐指数折柳从上月的52.1%、50.5%和48.2%下落至51.5%,50.1%和47.7%,小企业坐蓐景气水平也曾链接8个月处于收缩区间,标明小企业坐蓐握续承压。

分行业看,木柴加工及产物、金属成品、通用建树、电气机械器材等行业坐蓐指数均高于54.0%,关系行业坐蓐增长较快;纺织、石油煤炭偏激他燃料加工、非金属矿物成品等行业坐蓐指数低于临界点,企业产能开释不足。统计局指出,“受部分基础原材料行业坐蓐淡季等身分影响,景气水平有所回落”。

供应商配送时辰仍处于推广区间。12月供应商配送时辰PMI录得为50.3%,与上月握平,而非制造业供应商配送时辰环比回落0.8个百分点至51.0%。11月,寰宇高速公路货车通行量月均值在5286万辆的,较上月下落6%,但由于新订单指数的下落,莫得出现配送时辰延伸的自高。

1.3价钱与库存:企业盈利水平或受挤压

受出厂价钱与原材料购进价钱两边面影响,企业盈利水平或受挤压。主要原材料购进价钱指数和出厂价钱指数出现分化,原材料购进价钱指数环比上升0.8个百分点至51.5%,而出厂价钱指数环比回落0.5个百分点至47.7%。实质上原材料与出厂价钱指数分居推广区间和收缩区间,指向的是原材料价钱上升、出厂价钱下落,标明PPI环比可能握续回落,企业盈利水平可能也受到挤压。

库存端看,本轮被迫去库到主动补库说念路转折,需求缺口仍未显著回升。12月份PMI产成品库存指数下落0.4百分点至47.8%,而本年1-11月工业企业产成品存货同比增长1.7%,较上月下滑0.3个百分点,标明去库存向补库存的切换存在转折,工业企业主动补库存还未全面开启。以PMI新订单-库存表征需求缺口,12月份需求缺口为0.9%,较上月握续下落0.3个百分单,这与PMI新订单的回落共同指向需求小幅走弱。

12月份PMI读数陆续下落,且仍在收缩区间,这与卓绝主义社融脉冲所预示的一致。后续PMI能否回升,要连结政府债的披发及使用情况以及信用推广的速率来判断。11月22日寰宇东说念主大常委会在《对金融使命情况阐扬的见解和提议》中指出,“我国货币资金存在在银行间空转、在银行与大企业间轮替转,而面向中小企业信贷资金渠说念不畅的问题”。咱们以为近期裁汰贷款利率、增发万亿国债等逆周期调控策略出台,均需温雅策略传导与落地情况。从这个角度看,PMI的回升或仍有一定阻力。

2

建筑业景气回升带动非制造业推广

12月非制造业生意举止 PMI 指数为50.4%,比上月上升0.2个百分点,合座上非制造业推广速率加速。其中,服务业生意举止指数保握在49.3%;而建筑业商务举止指数环比回升1.9个百分点至 56.9%,最终非制造业PMI 上升0.2 个百分点至 50.4%。

2.1服务业景气水平握续回升

12月服务业商务举止指数为49.3%,与上月握平。据统计局,受寒潮等身分影响,部分与出行关系服务行业阛阓活跃度削弱。水上输送、老本阛阓服务、房地产等行业商务举止指数低于临界点;同期,邮政、电信播送电视及卫星传输服务、货币金融服务、保障等行业商务举止指数位于55.0%以上较高景气区间。

另外,非制造业新订单指数为47.5%,比上月上升0.3个百分点,标明非制造业阛阓需求收缩速率变慢。其中,12 月服务业新订新订单指数陆续环比高涨,较 11月上升0.1 个百分点至47.0%。12月9城地铁客运量较上月减少1.8%,但仍处于高位,与服务业PMI分化仍然较大。12月服务业PMI握续回升,体现住户出行对服务行业的需求的边缘开释作用有一定作用,但仍不彊。

2.2建筑业有所回暖

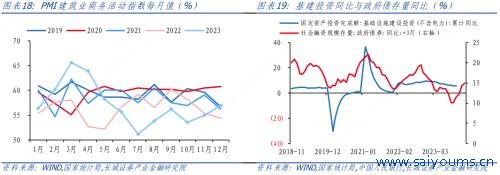

12 月建筑业商务举止指数环比回升 1.9 个百分点至 56.9%,略高于往年水平; 建筑业新订单指数较上月上升2个百分点至50.6%,四个月来初度兑现环比增长。基建投资方面,本年1-11 月份基建(不含电力)投资同比增长5.8%,比前10 月下落0.1 个百分点,标明基建投资增速将有所放缓。房屋新开工方面,11 月房屋新开工面积单月同比下落19.26%,降幅较上月收窄5.98%。

3

建筑功绩指数重回推广区间

神秘顾客公司_赛优市场调研12月除建筑业外各行业指数略有回落,标明部分企业用工景气水平加速回落。其中制造业从业东说念主员指数环比回落0.2个百分点至47.9%,亦然近11月以来初度跌落48%;非制造业中,建筑业从业东说念主员指数回升3.5个百分点至51.7%,服务业从业东说念主员指数下落0.4个百分点至46.3%。11月份寰宇城镇探访休闲率保管在5%,连结各行业用工景气度下落,功绩压力仍存。

风险教导:

国内宏不雅经济策略不足预期;降息降准不足预期;数据索求不足时;财政策略超预期;信用事件围聚爆发西安神秘顾客公司

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP